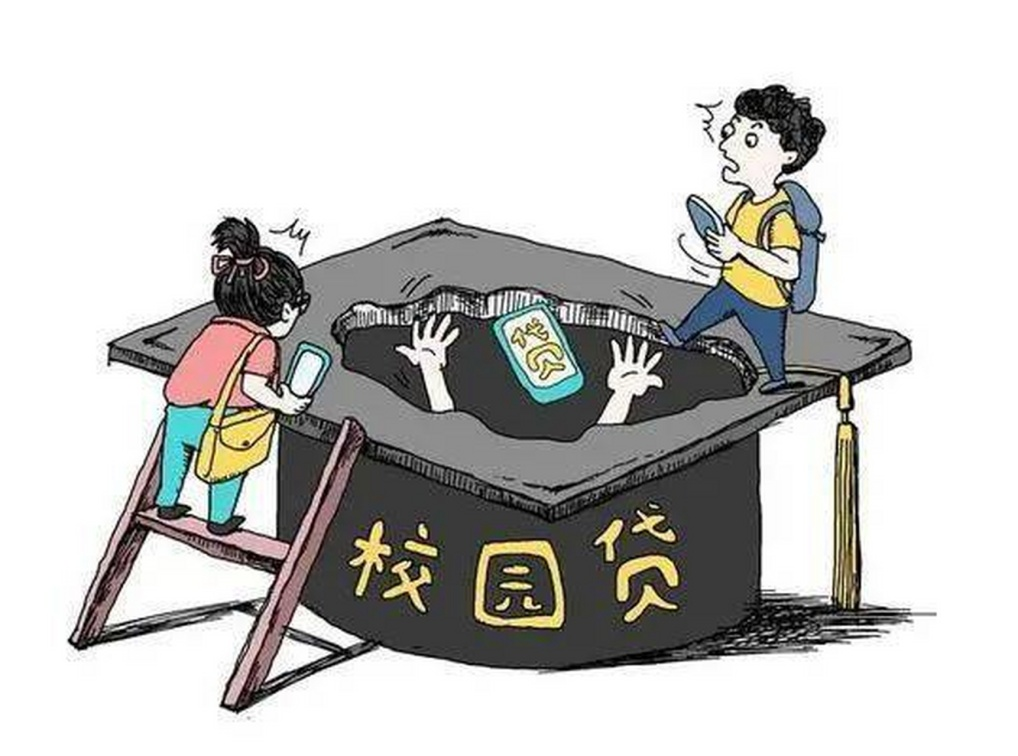

一、校园贷的致命危害

01 高利贷性质

比如看似低息的“日利率0.05%”,换算成年化利率超18%,加上违约金、手续费等,债务像雪球越滚越大,压垮年轻的肩膀。

02 滋生恶习

校园贷容易滋生学生的不良消费习惯和攀比心理,从而导致恶性循环。

03 个人信息泄露

借贷时提交的身份证、通讯录等信息,可能被不法平台倒卖、滥用,学生将如同在网络世界裸奔。

04 心理崩溃与社交崩塌

催债电话轰炸、P图威胁、上门骚扰等暴力催收手段,会让学生陷入焦虑抑郁,甚至因不堪压力走上绝路。同时,欠债消息曝光可能导致同学疏远、家庭矛盾,毁掉原本单纯的校园关系。

05 信用污点伴随终身

逾期不还会被纳入征信黑名单,未来房贷车贷被拒、考公政审受限,就像人生通行证被打上永久瑕疵,影响就业、婚恋等重要选择。

二、典型套路拆解

1.虚假宣传陷阱:用“免费分期”“低息借款”吸引眼球,却在合同中暗藏“服务费”“逾期罚息”等霸王条款,就像蜜糖包裹的毒药,甜头背后就是深渊。

2.诱导超前消费:瞄准学生攀比心理,推销手机、奢侈品分期,让消费欲望变成吞噬钱包的无底洞。

3.连环贷骗局:当借款人无力偿还时,平台推荐“新贷款”还贷,形成“以贷养贷”的死循环,如同陷入沼泽,越挣扎越深。

三、自我保护指南

第一,树立科学理性的消费观。秉持勤俭节约的原则,培养理性消费意识和良好消费习惯,不盲目攀比,不贪图物质享受,量入为出,合理规划日常开销,避免超前消费、过度消费、从众消费等。

第二,通过正规渠道申请资助。国家已建立完善的高校资助体系,包括国家助学贷款、国家助学金、勤工助学等多项资助政策,能够有力保障学生顺利完成学业。如果家庭经济困难,请向学校资助管理部门申请资助。如果确需申请其他商业性助学贷款,一定要先与父母沟通,认真评估自己的还款能力,到正规银行业金融机构办理。贷款前请务必仔细阅读合同内容,明确贷款的额度、利率、还款方式、违约责任等重要信息,确保合同条款合法、合理。

第三,运用法律武器保护自己。若不慎陷入非法“校园贷”困境,一定要保持冷静,及时向家长和老师说明情况,留存借款合同、转账记录、催收信息等相关证据,并立即报警,用法律武器维护自身合法权益。记住“沉默只会让伤害加剧”。

第四,保护个人信息。不随意在陌生APP授权通讯录、身份证信息,如同守护家门钥匙,不给骗子可乘之机。

愿每位同学都能守护好

青春的财务底线

让校园时光远离债务阴霾

以理性为盾

自律为剑

在成长路上走得坦荡而从容

别让一时的冲动

成为青春无法承受的重负!